碧生源减肥茶成分(碧生源减肥茶用法用量)

谁还记得碧生源?

十多年前,它靠着一句“快给你的肠子洗洗澡吧”的广告语,火遍大江南北。

它仅用两袋茶,便创造了超过45亿的销售额,并成为“减肥茶第一股”(00926.HK)。

如今,中国的减肥生意依然火爆,市场蛋糕越做越大,分食者越来越多,各类减肥瘦身产品更是层出不穷。

然而,这番热闹却不属于碧生源。

这位减肥产品的先行者,如今不仅深陷亏损,还落得卖资产“回血”的境地。

尽管它在努力“自救”,可却效果寥寥。错过了最佳时机后,想东山再起,怕是难了。

沸腾的减肥生意,暴瘦的减肥茶大王

自从上世纪90年代兴起后,中国的减肥生意就从未降温。

数据显示,2001年,中国减肥药品、食品、器械等产品的市场规模为200亿元,之后以5%~10%的速度逐年增长。2021年,中国减肥市场规模同比增长15.8%,达到4017亿元。2022年仅国内功能性瘦身食品市场规模就达到了3387.1亿元,同比增长21.2%;预计2024年将达4744.5亿元。

减肥市场蛋糕越来越大,分食者也越来越多。

如今的减肥行业,大致有两类玩家,一类是具备较强研发实力的药企,它们的产品以减肥药为主,以华东医药、智飞生物、翰宇药业、恒瑞医药等为代表。

另一类,则是以营销见长的新消费品牌,它们以销售添加了白芸豆提取物、益生菌、酵素等成分的功能性瘦身产品为主。例如王饱饱、ffit8、WonderLab、多燕瘦等等。

然而,不管是在哪一个阵营,似乎都看不到昔日的“减肥茶大王”碧生源的身影。

十几年前,靠着一句“快给你的肠子洗洗澡吧”的广告语,碧生源迅速崛起。

从2000年到2014年,碧生源卖出了30亿袋减肥茶,销售额高达45亿元,并在2009年就登陆了港交所。

时过境迁,减肥生意依然火爆,可减肥产品先行者,却越来越“瘦”了。

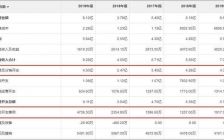

财报显示,2023年上半年,碧生源的营收为3.43亿元,同比下滑15.1%;亏损1.74亿元,较2022年上半年亏损911万元,同比扩大1815.37%。

其实,自上市以来,碧生源的业绩总体上是亏多赚少。从2010年至2022年的13年里,碧生源有7年都在亏损,盈亏相加,这13年碧生源累计净亏损3.42亿元。

▲碧生源的业绩表现,镁经制图。

值得注意是,这还是碧生源变卖了部分资产后的结果,否则,亏损金额还会更大。

业绩不佳的这些年,碧生源多次变卖资产。

2018年底和2019年底,碧生源先后以5.55亿元出售了北京畅升商务咨询有限公司、1.25亿元出售了子公司碧生源食品饮料的100%股权。

2020年财报显示,碧生源“出售附属公司收益”获得8000万元。

2021年11月,碧生源又以5600万元价格出售位于上海市普陀区的几处房屋和该房屋占用范围内的土地使用权。

2023年5月,碧生源又以1.38亿的价格,将间接全资子公司西藏创业投资有限公司旗下的三家药企51%的股权打包出售。

资产总有卖完的一天,只有找到业绩萎靡的原因所在,恢复自身“造血”能力,才能从根本上解决问题。

争议大的产品,过度自信的营销

外界普遍认为,碧生源业绩的转折点发生在2016年。那一年,国家食药监部门发文称,保健品名称中不得带有功效性文字。

“碧生源减肥茶”被迫停产,改名为“常箐茶”后才得以重回市场。但依然损失不小,2016年,碧生源减肥茶销量骤降7090万包至1.47亿包,营收也大降35.3%至2.09亿元。

2019年,监管进一步趋严。国内约20个城市医保局发文,禁止定点药店摆放、销售保健食品等非医疗产品。

这两道监管“惊雷”,让碧生源的减肥生意“一蹶不振”。之后该公司便陷入了亏损、卖资产回血的境地。

究其根源,还是因为碧生源的产品经受不住考验。

碧生源最依赖的产品就是两袋茶:常箐茶(改名前叫减肥茶)和常润茶。这两款产品存在很大争议,它们的成分表中,都含有番泻叶、决明子(草决明),都是泻药。

根据国家食品药品监督管理局网站显示,碧生源产品的功能仅是改善便秘,其主要成分番泻叶,在医学专家看来更是需严格控制使用的“泻药”。

值得注意的是,这两款产品的配方还是它买来的。公开资料显示,2001年碧生源以50万元的价格从淮阴华医手上买下了常润茶;2004年,它又以1万元的价格北京瑞普乐那里买下减肥茶配方,后者为赵一弘拥有的公司。

2007年时,碧生源的研发成本是0。2010年因为上市需要,才通过收购其他公司及团队的方式,补足了一下研发能力。

▲碧生源的研发投入,镁经团队制图。

据统计,2007年至2022年,碧生源在研发上的总投入为4.83亿元。从2019年开始,该公司才逐渐加大在研发上的投入,2022年,研发投入占营收的比重约为10%。

很早之前便有媒体爆料,一包售价2元的碧生源减肥茶,成本非常低,包装花了4分钱,原料成本3分钱,最贵的是广告费,摊了4毛8分钱。

这样的产品在当时能够大卖,主要是因为那时消费者的减肥意识刚兴起,对减肥产品的认知不足。

在减肥观念刚刚兴起的时候,碧生源靠着高频度、多维度的广告投放,迅速占领消费者心智,抢占了大部分市场份额。况且,那时候,它几乎没什么竞争对手。

2007年,碧生源用5000万广告费撬动了1.6亿元的销售额;2008年,广告费飙升至1.2亿元,销量也直接翻番。财报显示,2007年至2011年,碧生源一共砸了7.8亿广告费,占营收的三成。

最夸张的是2012年,碧生源的各种广告营销费用高达5.63亿元,甚至高于当年的营收4.75亿元。那一年,碧生源亏损了3.42亿元。

据统计,从2007年至2022年,碧生源的累计销售费用为63.91亿元,而同期营收为106.57亿元,占比高达60%。

▲碧生源的销售费用情况,镁经制图。

靠着大笔的广告投入,郭冬临、牛莉、徐静蕾等明星的代言广告,轮番出现在电视、商场、公交车上,让碧生源得以迅速打响品牌知名度。

赵一弘曾对碧生源的营销非常自信。2011年,他在接受《中国经济周刊》采访时曾说,“OTC产品与保健品一样,制胜点都是营销,而碧生源的强项正是营销。”

事实上,碧生源却没少在营销广告上栽跟头。

在2007年至2009年三年内,碧生源曾23次因广告违规被“点名”;仅在广东,碧生源就接到了19份监管部门的公开警告。其产品广告还因严重欺骗和误导消费者、夸大保健功效等原因,上过广东食品药品监督管理局的“黑榜”。

营销圈有一句广为流传的话——“产品是1,营销是0”。意思就是,必须有足够硬核的产品作为支撑,营销才能真正打响品牌知名度。否则,品牌迟早会被营销反噬。

然而,碧生源的做法,显然与这一原则相去甚远。

跨界难言成功,错过最佳时机了?

时至今日,碧生源依然非常依赖“两袋茶”。搜索“碧生源”可以发现,它近期的软文投放,依然以常润茶和常箐茶为主,只不过,不再以减肥为卖点,而是突出健康。

其实,近十年,碧生源一直很努力在进行多元化尝试。

2015年,碧生源代理了海正药业的奥利司他减肥药,2017年,公司又收购中山万汉和中山万远两家药企;

2018年,碧生源在电商平台推出了高纤代餐饼干、维生素E软胶囊、维生素C片及维生素C咀嚼片等新品;

2019年,碧生源先后推出一款宣称用于抑制和缓解各种原因引起的皮肤炎症反应的医用面膜和复合果蔬汁饮料。

2021年,碧生源以3199万元的价格,收购了雪樱花100%股权,后者从事软胶囊剂、颗粒剂、片剂、精神药品和雪樱花牌氨基酸螯合钙软胶囊等生产和销售。

除了奥利司他减肥药做出了点成绩,其他的跨界尝试都算不上成功。

财报显示,2019年及2020年,碧生源减肥药品(主要包括碧生源牌奥利司他)在营收中占比分别达到40%、47%,已超过了其传统的常润茶、常菁茶、纤纤茶产品的占比。

然而,奥利司他产品存在局限性,它仅适用于肥胖人群、体重超重者,所能触达的人群较窄。所以,2021年,碧生源减肥药业务业务的营收下滑了37.6%,到2022年,减肥药占总营收的比重回落至28%。

▲两茶和减肥药仍是碧生源主力产品,镁经制图。

目前来看,“两茶”和减肥药依然是碧生源的主力产品。

就这个成绩来看,碧生源的跨界算不上成功,不然也就不需要继续靠卖资产“回血”了。

业内人士认为,碧生源不成功的根源在于,行动得太晚了些。如果它在市场接受度高,消费者还普遍认可的时候进行多元化,成功的可能性会大一些。

这段话的言外之意就是,碧生源要玩跨界,最大的优势就是当年用钱砸出来的品牌影响力。可惜,碧生源当初没有利用好这一资源,它的跨界动作,几乎都是在品牌影响力变小之后才进行的。

有时候,一家公司太专注于某一产品,也不见得是好事,特别是这款产品不够硬核的情况下。

错过这个时机后,跨界的难度很大。但也不是没有机会,食品产业分析师朱丹蓬认为,碧生源应该以产品为王。

碧生源应该在产品功能上进行更深入的研究,不仅要满足消费者的需求,更要打出差异化。否则,跨界行为很难让其业绩好转。

然而,“产品为王”需要有足够强大的研发实力作支撑,以碧生源的研发投入,能不能实现还很难说。

碧生源要想“东山再起”,恐怕很难了。

文章评论(0)