12存单法(12月存单法)

2. 该方法的理论依据是市场上的短期利率通常低于长期利率,即利率随时间的增加而增加。因此,将资金分散到不同期限的存单中,可以扩大利率收益。

3. 例如,假设当前短期存款利率为2%、中期为3%、长期为4%。如果投资者将一万块钱分别存放于1个月、2个月、3个月、……、12个月的存单中,则一年后可以获得的总收益为:

10000 × 2% × 1/12 + 10000 × 2.5% × 1/12 + 10000 × 3% × 1/12 + …… + 10000 × 4% × 1/12

= 940.67元

4. 另外,12存单法还可以缓解资金流动风险。如果投资者将所有资金都存放于同一种期限的存单中,当该期限到期时,资金可能需要用于其他用途。如果此时市场利率处于偏低时期,投资者则需要以低收益率的条件去再次投资,相当于损失了未来的收益。而如果采取12存单法,不同期限的存单分别在不同时间到期,例如有一部分存单到期时市场利率较低,可以重新配置资金,有一部分存单到期时市场利率较高,可以获得更高的收益。

5. 当然,12存单法也存在一些限制和不足之处。首先,该方法需要投资者有足够的本金,否则将无法充分利用到不同期限存款利率的差异。其次,该方法需要投资者对市场利率走势进行较为准确的预测才能使收益最大化,否则可能会损失一定的机会成本。

6. 此外,存单在收益、流动性和安全性等方面与其他理财产品存在比较显著的差异。对于资金的安全性要求较高的投资者,可以选择以降低收益为代价的更加安全的理财产品;而对于短期内需要较高流动性的投资者,则可以选择其他更加灵活的理财产品。

7. 总之,12存单法可以是一种相对安全、稳定的投资方式,通过分散投资压制风险,并充分利用到不同期限存款利率的差异,但同时该方法也有一定的限制和风险。投资者应该根据自己的实际需求和风险承受能力进行选择。

12存单法是一种简单有效的理财方法,也是最受欢迎的理财方式之一。它的基本原理是每月定期固定金额存款,以获得较高的利率和稳定的收益,从而实现财务稳定和实现自己的财务目标。

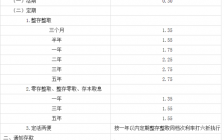

2. 不同种类存单的区别

在12存单法中,常见的存单有活期存款、定期存款、定活两便存款和零存整取存款。四种存单各有特点:

(1)活期存款: 活期存款没有存款期限和取款限制,可以随时存取。但是,由于它的安全性和收益较低,一般并不适合用于长期储蓄。

(2)定期存款: 定期存款有固定的存款期限和取款期限,一般情况下存款时间越长,收益越高。定期存款适合用于短期储蓄。

(3)定活两便存款: 定活两便存款同样有固定的存款期限和取款期限,但与定期存款不同的是,它可以随时取款。相比于定期存款,它的收益略低,但是可以更加灵活地进行储蓄和资金的运用。

(4)零存整取存款: 零存整取存款是根据储户指定的存款金额和存款期限所计划出的资金构成,可以获得一定的较高的利率,有助于资金的增长。

在12存单法中,我们可以根据自己的需要,选择不同种类的存单进行储蓄。

3. 12存单法每月存1000十年之后可以拿多少钱?

在12存单法中,按照每月存1000元,10年后可以拿到的钱数是可以计算出来的。

假设我们选择的是零存整取存款,其存款年利率为4.5%。则每月存入1000元,经过10年的时间,共存入12*10*1000=12万。

按照零存整取存款的规则,每月存入1000元,共120期,即10年。在这10年中,每3个月对应一个周期,共有40个周期。每个周期的存款都是1000元,按照年利率4.5%计算,则10年后,总共可以拿到的钱数为:

总共可以拿到的钱数=每个周期的本金和利息之和×周期数

其中,每个周期的本金和利息之和=每个周期的存款×(1+年利率/4)的周期次方-每个周期的存款

=(1000×(1+0.045/4)^3-1000)×40

=58229.67元

因此,按照12存单法每月存1000元的方式进行储蓄,10年后可以拿到的钱数为:

每个周期的本金和利息之和×周期数=58229.67×40=232918.68 元

4. 12存单法的优点和缺点

(1) 优点:

a. 稳健:12存单法是一种稳健的理财方式,可以降低风险,实现稳定的财务增长。

b. 财务掌控:12存单法是一种分散投资的方式,可以使储户更好地管理自己的财务。

c. 适应性强:不同的储户可以选择不同种类的存款,根据自己的需求和风险承受能力进行储蓄。

(2) 缺点:

a. 增长速度较慢:12存单法的收益较低,储户需要进行长期储蓄才能获得更高的收益。

b. 某些存款存在流动性问题:某些存款,如定期存款,存在取款时间的限制,如果需要提前取款,可能会影响储户的资金流动性。

5. 如何优化12存单法的投资效果?

为了优化12存单法的投资效果,储户可以采取以下一些措施:

(1) 在选择存款种类时,应根据自己的风险承受能力、储蓄目标和收益预期等方面进行综合考虑。

(2) 在储蓄的过程中,可以适时地调整储蓄方案,根据市场情况和自己的实际情况进行补充和调整。

(3) 随着储户的财务增长,可以逐步增加储蓄金额和储蓄时间,以获得更高的收益。

(4) 可以采取复利的方式进行投资,以加速资金的增长。

总之,12存单法是一种简单有效的理财方式,市场上也有相关的理财产品。通过合理的规划和储蓄,储户可以实现财务上的稳定和实现自己的财务目标。

文章评论(0)